热点资讯

热点资讯九游体育app(中国)官方网站这里趁机说一下电商的收入数字-Ninegame-九游体育(中国)官方网站|jiuyou.com

(原标题:看上去像个慢牛骑士:阿里3Q24财报解读)

速通一下阿里Q3财报。我阿里险些每季必追,算是属于药神口中“跟得比较紧”的阿谁尾行群体,是个紧东谈主。如果小鼓动也有粉级,我应该属于“宝石母乳喂养的亲妈粉”。自然哗哗的奶也不啻我这有,大行也有;财报前我也马虎过了一下,MS、Jefferies也好,巴克莱、花旗也好,筹备价区间在115-140。不外总体来说商场预期其实偏淡,长风送秋雁,不错酣高楼。

此时此刻,我觉得阿里投资流毒词好多,比如预期差、股价弹性、业务聚焦、事件驱动、增长质地(变现率),blah blah。不外我对“增长质地”有一定的爱情,我揣度,阿里本年会有一个一次性开支基数的消退效应(由于旧年高插足过甚他七七八八一次性开支),还有一系列刚财报里已徐徐杀青的减亏恶果(比如我每次齐要吐槽的土产货生涯+大娱乐),有契机拉一拉利润率;如若场公作好意思,股价双个击。

来看一下财报、持一下主要矛盾与业务聚焦。为了浅显明白,本文中本次财报一律称为3Q24,与阿里财年有所辞别。

1、淘天:带头不内卷

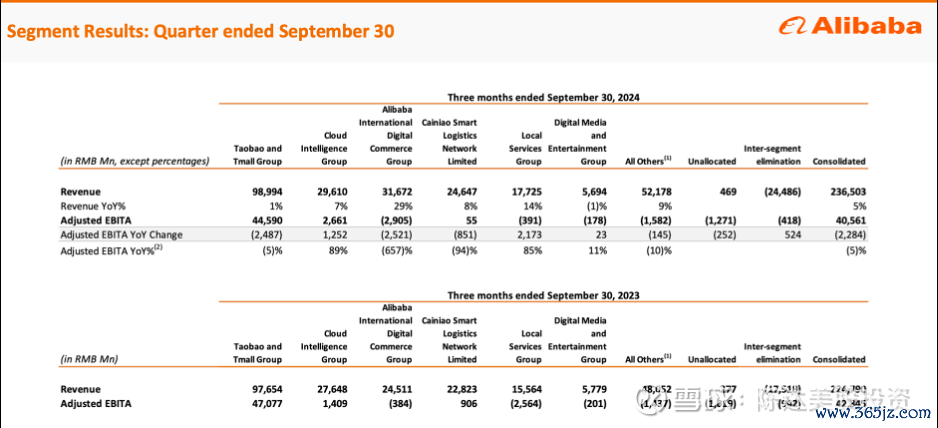

划重心淘天业务,重心线不是画上去的而是缝上去的,永恒性重心。通盘2024财年(阿里的2024财年,是指自然年 2023年Q2-2024年Q1),固然淘天收入孝顺46.2%,却孝顺了诊疗后 EBITA 的118%(没错超100%,照顾某些弟弟板块)。淘天是阿里中枢利润来源。

3Q24淘天收入同比+1%(比拟上季度同比-1%),到990亿傍边。这里趁机说一下电商的收入数字,无谓过多纠结,零卖的模式与财会口径就决定了,你自营多收入自然高,三方多、平台业务多,收入自然低,这是一个结构跷跷板。君不见沃尔玛京东收入始终霸榜。如果一定要看,不错多热心GMV,CMR/GMV,take rate这些数字,以及利润率数字;3Q24 GMV、用户数季度增长,take rate 沉稳,CMR 上季度1%,本季度2%增长。GMV与CMR仍然有增速不匹配的问题,不外这个问题在边际改善。具体数字如下:

后期主要看两点,第一,淘天发展正阶梯是细倡导,闭环是“加大用户体验插足——种植商家运筹帷幄环境——业务增长(用户数、购买频次、GMV)——买卖化率种植”;始终筹备亦然细倡导,实现“高质地增长”。短期可量化的筹备也细目——CMR增速能匹配上GMV增速(本季度CMR规复增长但不太清醒)。有莫得一些短期的产出?除了上头3Q24的事迹外,还有当季的4Q24双11的数据:GMV增长,买派别更动高,破亿品牌更动高。双11的市占率,把柄易不雅的数据,从GMV限制来算,本年双11淘宝、天猫销量排行占比全网一半傍边。

第二,与无底线卷低质廉价的策略透彻说拜拜。淘天在同质化日趋严重的电商行业里,互异化是围绕奢靡者、围绕商家。互异化妙技是一方面提高“妙品好价好就业”概括奢靡体验,另一方面是提高“营商环境”,商家在淘天平台上可连接运筹帷幄。奈何提高——1.裁减资本与被薅秃掉的烦懑(比如去掉“仅退款”,推出“退货宝”);2. 加多新增量(比如接入——形式比东谈主强,这两个词齐能放在沿途造句了——微信支付后的协同效应),3. “全站本质” 开动全量上线,我展望1-2个季度能出收货,提高往日变现率。

2、阿里云:从头增长初杀青

阿里云这几个季度有清醒边际改善。比拟西边的云,咱们的云一直以来受到利润率严重偏低的困扰,究其原因你猜齐猜得回,是价钱战内卷+低利润率集成姿首扎堆。是以云乙方一个又一个姿首作念下来,才发现我方压根不赢利,这是一个又一个”富甲一方”的姿首(包涵我谐音梗)。

这个问题不仅阿里有,每家齐有,也齐在主动编削业务结构。从2023年开动阿里云主动减少低利润的姿首制合约,况兼插足AI基础形式,到2Q24的收货是,阿里云买卖化收入增长加快,季度收入同比增长7%(具体数字看上头阿谁表格图,我就不叠加了),细远离来,群众云双位数增长,AI关系产物收入连接五个季度实现三位数同比增长,经诊疗EBITA同比增长89%。

此前贬责层的说法是,财年内阿里云收入规复双位数增长,当今看来是on track。内行齐懂,云贪图这块自然高毛利,营收增速能拉动全体利润水平,从估值的角度,阿里云业务在阿里集团全体的估值订价中,能出一把力(如果你斟酌亚马逊的AWS在亚马逊估值里的孝顺度的话)。这几个季度,多量数据齐能看出,也曾焦土不异的国内云贪图商场,随AI这个变量的入局,正在在边际改善。云卷依然卷过,云舒在地平线。

3、鼓动答谢与估值,以及明星机构投资者动向

鼓动答谢程度,3Q24插足41亿好意思元回购,与6月底比拟,回购刊出后总股本净减少2.1%(净减少4.05亿股鄙俗股)。连接三季度保持40亿好意思元以上回购限制。这个回购限制连接是通盘中概股里最大的,莫得之一。

阿里巴巴当今的估值水平,以非GAAP利润来算市盈率,当今大约是往还于 FY25年 9倍,FY26年 8倍的水平;即使达到商场广大预期筹备价(见着手提到数字),对应 FY25/2FY26 非GAAP市盈,也即是10X和12X。如果减亏运筹帷幄能进一步落地,这个对应的expected E还能再拉一拉——也即是估值还能再压一压。所谓为什么我说“股价弹性”是一个流毒词,因为阿里的估值压得照实很低,势能很足。

另外皮机构投资者增持方面,从刚出的13F来看,高瓴、景林、Scoin(《大空头》里的巴里),增持了阿里股票。

4、股价催化剂

先马虎点评这样两句。总结下,从财报事迹以及双11不错看出,阿里当今电商策略是互异化,用户为先,这里的用户相配允洽地包括了商家,也即是从涸泽而渔的无底线献媚C端纠偏回来;而云贪图策略是聚焦高毛利业务。总之,齐是尝试让行业从低质廉价内卷,追念到用户与就业为先的不卷。

本文里用了好多“边际改善”这个词,可作用于CMR、云增长、损益表结构性变化、传统亏钱姿首,等等;股价是关于公司往日的预期,而边际改善是股价上行的催化剂。自然还有一个边际改善,我很期待看到但还没悉数实锤,即是国内全体大奢靡水平——10月社零依然比9月往上走。斟酌到计谋面依然在双11阳光普照到这个昏黑边际,可期啊往日,我仍然是阿谁闲适耐烦等啊等的闪电捕手。

—————-

利益知道:作家持有$阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ 多头仓位,看好其股价变化。

@本日话题 九游体育app(中国)官方网站